월간특집이슈

[비즈니스 인사이트] 세계 3위 에너지·석유 소비국 인도 석유 및 가스 산업

인도 EMERICs - - 2023/01/30

인도 석유 및 가스 산업, 외국 기업 주도/ 공공 주도/ 민간 주도의 3단계를 거치며 발전

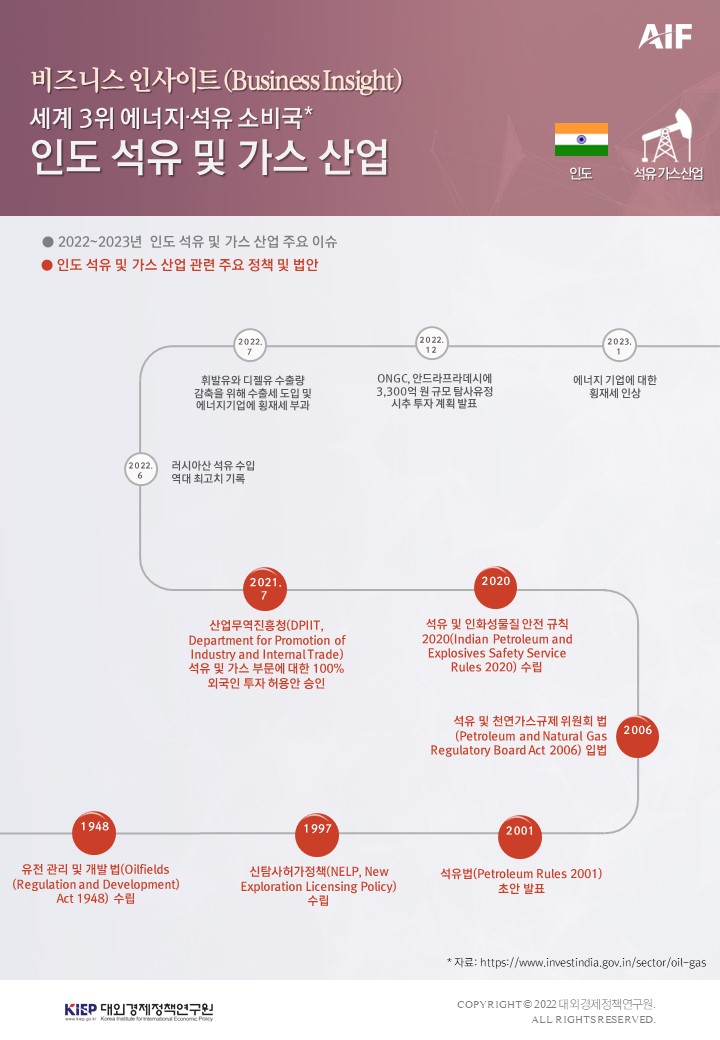

인도의 석유 사업은 1825년 인도 북동부 지역인 아쌈주(Assam)의 수프콩(Supkhong) 지역에서 윌콕스 탐사대가 최초로 천연가스와 녹색 석유를 발견하면서 시작되었다. 석유 발견 이후 석유 탐사와 생산 이후 운송, 거래를 위해 1881년 아쌈철도거래(AR&T Co., Assam Railways and Trading Co. Ltd) 기업이 설립되었다. 이후 AR&T는 1893년 아쌈주 내 마르게리타(Margherita)에 작은 정유 시설을 설치하였으며, 1899년에는 아쌈석유(AOC, Assam Oil Co.)를 창립하고 디그보이(Digboi)에 정유소를 건설하면서 인도 내 최초의 정유 사업을 시작했다. 인도 IBS 경영대(IBS Business School) 소속 에너지 전문가인 디판카르 데이(Dipankar Dey)는 인도의 석유 산업 발전사를 3가지 단계로 구분하였는데, 첫번째 단계인 1889~1960년대를 외국 기업들이 주도하던 시기, 1970~1990년대를 인도 공공 부문 기관들이 주도하던 시기, 1991년~현재까지 산업의 자유와, 민영화, 세계화가 이루어진 시기로 나누었다.

1889~1960년대는 초국적 기업들이 인도 석유 산업에서 큰 비중을 차지하였다. 인도 석유 산업에 최초로 진출한 기업은 스코틀랜드 글래스고(Glasgow)에 본부를 둔 버마석유(Burmah Oil Company)였다. 버마석유가 1921년 아쌈석유의 사업을 인수하면서, 1950년대 초까지 디그보이 정유소는 인도 내 유일한 정유소였다. 이후 인도의 석유 산업에서 두각을 드러낸 기업은 버마석유공사과 로열더치그룹(Royal Dutch Group) 간 합작 기업인 버마 셸(Burmah Shell), 미국 기업인 뉴저지의 스탠다드오일(Standard Oil of New Jersey)과 모빌 오일(Mobil Oil)이 합작한 스탠다드 배큠 오일(Stanvac, Standard Vacuum Oil Company), 캘리포니아의 스탠다드 오일(Standard Oil of California)과 텍사코(Texaco)가 합작한 칼텍스(Caltex)이었다. 이들 다국적 기업은 1950년대 초까지 인도 석유 산업을 이끌었다.

당시 인도 내 석유 사업을 외국 기업들이 주도하고 있는 상황에서도 인도 정부는 석유 산업 발전을 위한 정책과 국영 기업을 설립하기도 했다. 인도 정부는 1956년 4월 신산업정책결의안(New Industrial Policy Resolution)을 발표하였으며, 이에 따라 같은 해 5월 인도 정부는 석유천연가스위원회(ONGC, Oil and Natural Gas Commission)를 설치했다. 또한 정부와 아쌈석유 간 합작 회사인 인도석유공사(OIL, Oil India Ltd)의 설립이 이루어지기도 했다.

1970~1990년대는 인도 정부가 적극적으로 석유 탐사와 생산에 개입하였던 시기로 평가된다. 1950년대 설립된 석유천연가스위원회와 아쌈석유, 인도석유공사는 석유 산업 내에서 입지를 확대해 나갔다. 1970년에 이르러서 석유천연가스위원회의 시장 점유율은 53.2%, 인도석유공사와 아쌈석유의 점유율을 합친 수치는 46.8%에 달했다. 당시 인도의 석유 생산량도 괄목할 만한 성장을 이루었다. 1969/70년 석유 생산량은 681억 8,000만 톤이었으나, 1989/90년 생산량은 3,469억 2,000만 톤에 달하며 400%가 넘는 성장률을 기록하기도 했다. 그럼에도 당시 인도 석유 산업에서 여전히 해외 기업, 초국적 기업에 대한 의존도는 줄어들지 않았다. 해외, 다국적 기업들은 인도 석유 기업보다 자본, 전문성에서 앞섰기 때문이다.

1991년~현재까지 인도 정부는 과거 정부가 제도와 공사를 통해 적극적으로 석유 산업에 개입하는 것에서 벗어나 석유 산업 내 자유와, 민영화, 세계화를 추진하였다. 인도 정부는 석유 공기업의 재정 문제로 정유 산업에 민간 기업의 진출을 허용하였다. 민간 기업들도 비료와 석유 화학 제품 재고를 통제하길 희망하였으며, 자유화가 이루어지는 상황에서 수직 통합적인 생산 체계를 구축하지 않고는 살아남을 수 없다는 점을 절감하여 석유 산업에 뛰어들었다.

세계에서 가장 빠르게 성장하고 있는 에너지 시장*, 인도

아시아 2위 석유 정제 규모 보유국, 세계 3위 에너지 및 석유 수입국,

세계 5위 정제 석유 수출국 인도

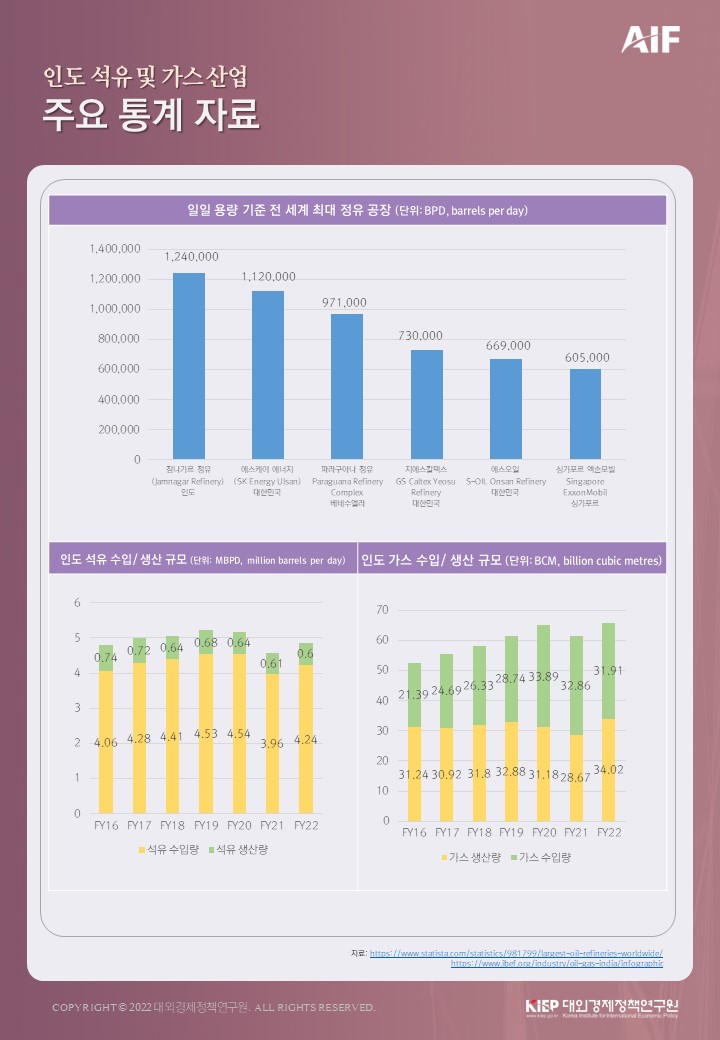

2021년 인도는 세계에서 손꼽히는 정유 국가이면서 동시에 세번째로 많은 석유를 소비하는 국가로 기록되었다. 2021년 9월 기준 인도에서 가공된 원유의 양은 세계 2위인 총 2억 4,890만 MMTPA(Million Metric Ton Per Annum, 연간 백만 톤)로, 인도 내에서 정유된 석유 중 약 35%가 민간 기업 보유분인 것으로 알려졌다. 인도는 2030년까지 정유량을 현재 두 배 수준인 4억 5,000만~5억 톤으로 늘릴 계획이다. 국제에너지기구(IEA, International Energy Agency)는 2021년 발표한 ‘인도 에너지 전망’을 통해 2040년 인도의 국내총생산(GDP)이 8조 6,000억 달러(한화 약 1경 608조 원)로 증가할 것으로 예측되며, 이에 따라 1차 에너지 수요 중 석유 비중이 약 두 배 늘어난 11억 2,300만 톤에 달할 것으로 보았다. 2021년 인도의 석유 소비량은 세계 3위인 490만 bpd(barrel per day)를 기록하기도 했다.

인도 정부는 핵심 산업인 석유, 천연가스 부문 발전을 위한 지원을 제공해 왔다. 석유, 천연가스 부문은 인도 정부가 지정한 8개 핵심 산업의 하나로, 인도의 경제 성장은 에너지 수요와 긴밀한 관련을 맺고 있다. 이러한 이유로 인도 정부는 정책적인 지원을 통해 석유, 천연가스 분야 발전을 도모하고 있다. 2022/23 회계연도 연방 예산에서는 메탄올, 아세트산 등 중요 석유 가공품 수입 관세를 인하하였으며, 지난 2021년 9월에는 인도와 미국이 새로운 연료에 중점을 둔 에너지 협력을 확대하기로 합의하였다. 이외에도 인도 정부는 석유 비축량을 늘리고 높은 석유 가격에 대응하기 위하여 전략 비축유(SPR, strategic petroleum reserves)를 50% 추가 확보할 계획이다. 또한 지난 2022년 5월 인도 석유천연가스공사(ONGC, Oil and Natural Gas Corporation)는 2021/22 회계연도(2021년 4월 1일~2022년 3월 31일)부터 2024/25 회계연도(2024년 4월 1일~2025년 3월 31일)까지 인도 내 석유, 천연가스 탐사를 위해 40억 달러(한화 약 4조 9,204억 원) 규모의 투자 계획을 발표하기도 했다.

인도는 2020년 기준 세계에서 다섯 번째로 석유 정유 제품을 많이 수출한 국가로 알려졌다. 세계 무역 통계 사이트인 OEC에 따르면, 2020년 기준 석유 정유 제품은 수출액은 253억 달러(한화 약 31조 1,063억 원)를 기록하였으며, 인도 내 가장 많이 수출된 품목을 차지하기도 했다. 한편 2020년 인도는 석유 정유 제품을 세계에서 23번째로 가장 많이 수입한 것으로 알려졌으며, 수입액은 54억 6,000만 달러(한화 약 6조 7,141억 원)이었다. 석유 제품은 인도 전체 수입 제품 중 10번째로 많이 수입된 품목으로 알려졌다.

러시아-우크라이나 전쟁:

인도의 석유 및 가스 기업들에 지정학적 기회로 작용

러시아가 우크라이나를 침공한 이후 러시아에 제재를 가하며 석유 상한가를 도입한 서방 국가들과 달리 인도는 러시아산 원유를 대폭 낮은 가격으로 수입하면서 인도 정유회사는 큰 이익을 얻은 것으로 알려졌다. 러시아는 연간 수입액의 약 절반 가량을 석유 수출로 확보하기 때문에 러시아의 입장에서 석유 거래는 매우 중요한 사안이다. 따라서 러시아는 서방의 에너지 제재를 강경하게 비난하는 한편, 대러제재에 동참하지 않은 중국과 인도에 저렴한 가격으로 석유를 공급해 왔다.

인도는 석유 정유 제품 수출국이지만, 국내 석유 수요의 85%를 수입하는 국가로, 국내 석유 가격과 정유 산업 모두를 고려하여 수입 다각화를 추진하였다. 저렴한 러시아산 석유는 기존 인도가 수입하던 OPEC 국가산 석유와는 또다른 선택지가 되었다. 2001/02 회계연도(2001년 4월 1일~2002년 3월 31일) 이후 인도의 전체 석유 수입 비중 중 OPEC산 석유 비중은 감소세를 보여왔다. 특히 러시아가 우크라이나를 침공한 이후 시작한 2022/23 회계연도에는 전체 인도 석유 수입량 중 OPEC 국가산 석유 비중이 2021/22 회계연도 대비 대폭 감소하였다. 반면 비OPEC 국가산 석유 비중은 늘어났다. 특히 인도의 비OPEC 국가산 수입 석유 중 독립국가연합(CIS, Commonwealth of Independent States)산이 가장 큰 폭으로 늘어났으며, 독립국가연합에는 비OPEC 국가 중 대규모 산유국인 러시아, 아제르바이잔, 카자흐스탄 등이 포함되어 있다. 더 나아가 인도의 공공 기업은 러시아 석유 부문에 대한 투자를 늘리기도 했다. 대러제재를 시작하면서 미국은 쿼드(Quad, Quadrilateral Security Dialogue) 국가인 인도가 대러제재에 동참하여야 한다는 의사를 여러 차례 표명한 바 있으나, 인도는 실리적인 이유로 러시아산 석유 수입을 늘렸다.

코로나19 팬데믹 이후 에너지, 원자재 가격이 급등하고, 러시아의 우크라이나 침공으로 물가 상승 현상이 더욱 심화되는 상황에서 인도는 저렴한 러시아산 석유를 수입하지 않을 이유가 없었다. 인도 정부는 러시아로부터 석유를 수입하여 국내 석유 가격을 통제를 시도하는 한편, 정유 기업에 횡재세를 부과하여 재원을 확보하기도 했다. 인도 정부는 지난 2022년 5월부터 저렴한 석유를 가공하여 판매한 국내 정유 기업의 국내 판매분과 수출분에 각각 횡재세를 부과하였으며, 세계 석유 시장의 상황을 고려하여 2주간 횡재세를 조정해왔다.

석유 및 가스 산업의 미래: 변화하는 에너지 환경에 적응하기 위한 다각화 노력 필요

구르메에트 싱(Gurmeet Singh) 인도석유산업연합(the Federation of Indian Petroleum Industry) 회장은 스탠다드앤푸어스 글로벌 원자재 인사이트(S&P Global Commodity Insights)와의 인터뷰에서 인도 정유 산업 다각화의 필요성을 언급하였다. 싱 회장은 인도 정유 기업들이 석유 화학 제품과 다른 대체 연료인 재생 가능 에너지와 수소 에너지 산업을 추진하는 이중적인 접근 전략을 채택하여야 한다고 밝혔다. 이외에도 싱 회장은 에너지 전환 시대에 발맞춰 탄소 배출 규범이 더욱 강력해지는 가운데 에너지 산업의 효율성도 높여야 한다고 지적했다. 싱 회장은 인터뷰에서 국내와 수출 시장의 수요 증가가 인도 정유사들의 성장 기회가 되었으며, 이러한 기회를 통해 유래 없는 탄소 배출 규범에 부합할 다양한 방법을 모색해야 한다고 언급했다. 싱 회장에 따르면, 2021/22 회계연도 인도의 석유 화학 제품 수출량은 6,270만 톤에 달했다. 싱 회장은 수소 생성과 재생 가능 에너지 발전 가능성을 강조했다. 싱 회장에 따르면, 현재 인도 정유사들이 천연가스 수증기 변성(steam reforming) 과정에서 수소를 생성을 검토 중인 것으로 알려졌다. 싱 회장은 인도 정유 기업들이 물을 통해 수소를 분해하는 녹색 수소 생성을 위한 규모를 늘릴 계획이며, 물을 통해 생성되는 녹색 수소의 규모가 커지면 수소 생성 과정의 탈 탄소화가 수월해질 것이라고 말했다. 이외에도 싱 회장은 다양한 대체 에너지 연구자 진행 중이며, 이 중 바이오 디젤과 2G-에탄올 생산 등의 성과가 있다고 밝혔다. 바이오 디젤과 2G-에탄올은 정부의 청정 에너지 전환과 에너지 전환에 도움이 될 것이라고 싱 회장은 첨언했다.

신재생에너지와 석유 및 가스 산업의 균형 있는 발전 추구해야

세계 제3위 탄소 배출국인 인도는 국내 환경 오염과 세계적인 기후 변화를 막기 위해 탈탄소화와 재생 가능 에너지 비중을 늘리려는 노력을 기울여 왔다. 2021/22 회계연도(2021년 4월 1일~2022년 3월 31일) 인도는 재생 가능 에너지 부문에 145억 달러(한화 약 17조 8,132억 원)를 투자했다. 2030년까지 전기차 시장을 위한 자본 투자액은 253억 달러(한화 약 31조 810억 원)에 달했다. 하지만 이는 인도 내 탄소 에너지 투자액보다 여전히 적은 수치이다. 2021/22 회계연도 인도 정부와 민간의 석탄 부문 투자액은 약 500억 달러(한화 약 61조 4,150억 원), 정부의 가스 인프라 투자액은 600억 달러(한화 약 73조 6,980억 원)를 기록했다.

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | [월간정세변화] 종교 문제로 인한 남아시아 내 정치사회적 갈등 | 2022-12-30 |

|---|---|---|

| 다음글 | [월간정세변화] 식량 · 에너지 주권 강화 위해 고군분투하는 남아시아 각국 | 2023-02-01 |