인도는 급속 충전 중:(2) 인도의 2차전지 시장 구조와 성장 전망

인도 KOTRA 2022/05/24

- '지속 가능', '친환경' 키워드의 등장과 함께 주목받고 있는 '배터리(2차 전지)'

최근 많은 국가에서 ‘지속 가능한 성장’을 주요 정책 목표로 설정하면서 재생에너지가 새롭게 주목받고 있다. 재생에너지는 태양광, 풍력, 조력 등 자연으로부터 얻어지며 사람의 인위적인 조작이 불필요하고 고갈될 염려가 적다는 장점이 있다. 그러나 전력의 생산이 불규칙적이라는 한계점도 갖기 때문에 재생에너지의 장점을 최대한 끌어내기 위해서는, 전력을 저장해두었다가 추후 필요에 따라 다시 공급해줄 수 있는 ‘에너지 저장’ 기술을 확보하는 것이 핵심적이다. 이처럼 국제적으로 재생에너지의 도입이 점차 증가함에 따라 전력을 생산하는 기술뿐만 아니라 전력을 저장하는 에너지저장 기술에도 많은 투자와 개발이 이루어질 것으로 보인다.

한편 전 세계의 여러 자동차 제조사에서는 환경 보호를 위해 내연기관 자동차의 퇴출을 선언하고 있다. 스웨덴의 자동차 제조사인 VOLVO에서는 2030년까지 전기차 제조사로 전면 전환하겠다고 선언했으며, 명품 스포츠카를 제작하는 이탈리아의 Ferrari에서도 "전기차를 생산하는 일은 없을 것"이라는 과거의 입장을 뒤집고 최근 전기차 개발을 추진 중이다. 현재 전 세계의 자동차 제조사들은 전기차, 하이브리드차, 수소차 등 친환경 자동차 개발에 열을 올리고 있으며, 이러한 친환경 자동차 개발에 있어서도 배터리 기술력 확보가 중요한 상황이다. 전기차에 주로 사용되는 배터리는 2차 전지(충전하여 재사용이 가능)로 납축전지, 니켈카드뮴전지, 니켈수소전지, 리튬이온전지, 리튬폴리머전지 등이 있는데, 그중에서도 리튬이온전지가 가장 널리 사용되고 있다고 한다. 전기차를 구성하는 요소에 있어서 배터리는 단지 연료 탱크 역할을 할 뿐만 아니라, 자동차의 주행 가능 거리와 출력 등을 결정하는 핵심 기술이다.

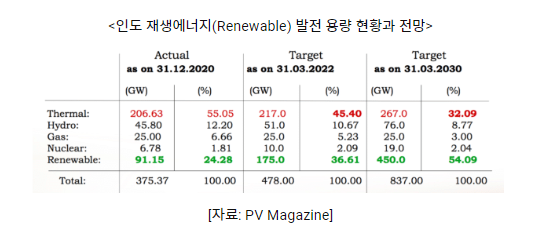

그 외에도 다양한 산업 분야에 걸쳐 배터리 기술은 점점 중요해지고 있으며 앞으로 성장 전망 또한 밝다. 한편 인도 정부에서도 에너지 대외 의존도를 낮추고 환경을 보호하기 위한 정책들을 발표했는데, 2030년까지 재생에너지 발전 용량을 450GW까지 늘리고, 전기차 보급을 확대하여 신규로 보급되는 차량의 30% 이상을 전기차로 달성하겠다고 선언했다. 덕분에 인도에서도 배터리 기술에 대한 수요와 관심이 급증하고 있으며, 이를 중심으로 기존의 전력 시장과 에너지저장 분야에서도 많은 변화가 발생할 것으로 예상된다. 이번 보고서에서는 신기술들의 교차점에 서 있는 '배터리(2차 전지)'를 중심으로 인도 에너지 시장의 발전 동향과 앞으로의 성장이 유망한 분야에 대해 살펴보도록 하겠다.

인도 배터리 시장의 성장에 대한 기대와 한계점

재생에너지의 활용이 증가하고 전기차로의 전환이 가속화되면서 인도는 거대한 배터리 시장으로 부상할 예정이다. 현재 세계에서 가장 큰 납산전지 시장은 중국과 인도이다. Research and Markets의 보고서에 따르면, 인도 내 자동차 보급 확대에 따라 납산전지에 대한 수요도 함께 증가할 것이라고 예상하고 있다. 보통 차량에 시동을 걸 때 배터리의 전류를 이용 하는데, 내연기관 차량은 시동을 걸기 위해 이 납산전지가 필요하다고 한다. 덕분에 인도의 납산전지 시장 규모는 2023년까지 약 76억 달러를 달성할 것으로 전망된다. 또한 인도의 산업 분야 전반에 걸쳐 에너지 저장 기술이 도입될 것으로도 보여 가까운 시일 내에 납산전지 시장의 성장이 더욱 기대되는 상황이다.

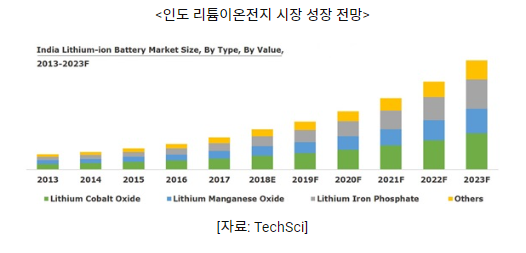

리튬이온전지 시장의 성장도 기대된다. Praxis Global Alliance의 보고서에 따르면 인도에 전기차의 보급이 확대 됨에 따라 동력 장치로 사용되는 리튬이온전지에 대한 수요가 지속적으로 증가할 것으로 예상되며, 인도의 고정식(Stationary) BESS 부문도 향 후 10년 간 리튬이온전지 기술을 기반으로 성장할 것이라고 한다. 리튬이온전지 제조에 기반이 되는 리튬-인산철 배터리 (LFP)와 니켈-코발트-망간 배터리(NCM)의 가격 또한 2030년까지 점차 하락할 것으로 전망되어, 인도의 리튬이온전지 시장의 성장 가능성이 높은 상황이다.

전 세계적으로 독립형 리튬 이온 배터리의 생산 비용은 지난 2010년의 1,100달러/kWh에서 2020 년의 137달러/kWh까지 하락했는데, 이것이 현재까지 리튬이온전지 기술 발전에 원동력이 되어왔을 것으로 추정된다. 국제에너지기구 (International Energy Agency)에서는 인도의 고정식 에너지 저장 용량에 대한 수요가 2022~2032년 동안 연 평균 22%씩 성장하여 현재 대비 아홉 배 가량 증가할 것이며, 이에 따라 배터리식 에너지저장장치(BESS)에 대한 수요가 특히 증가할 것으로 예측하고 있다. 또한 현재의 추세에 따르면 2040년까지 인도에서 140~200GW 가량의 배터리 저장 용량을 확보할 수 있게 되면서 전 세계 배터리 용량의 35 %를 차지하는 동시에 국제 배터리 시장을 선도하게 될 것이라 내다보고 있다.

그런데 현재 인도는 중국, 대만, 한국 등으로부터 리튬이온전지를 수입하고 있으며, 대부분 수입을 통해 배터리에 대한 수요를 충족시키고 있는 상황이다. CleanTechnica에서 발표한 보고서에 따르면 인도는 2018~2019년 1억2300만 달러 상당의 리튬이온전지를 수입했으며, 이는 전기차 부문은 제외된 수치이다. 앞으로는 인도 내에서 전기차에 수요가 증가할 것으로 예상됨에 따라 인도의 배터리 자체 생산 능력 증진이 시급한 상황이라고 언급했다. 물론 지난 수년 간 인도 내에서 배터리가 제조됐으나 아직까지 상업적 규모의 리튬이온전지 제조 능력을 갖추지는 못했다.

현재 인도의 리튬이온전지 주요 수입국가는 중국과 홍콩인데, 리튬이온전지의 72.7%를 중국에서, 23.5%를 홍콩에서 수입해오고 있다고 한다. JMK Research에서는 “배터리 셀 제조에 필요한 원료 공급업체와 장기 계약을 체결하거나 광물 자원이 풍부한 국가의 자산을 일부 인수함으로써 이러한 의존성을 낮추어야 한다”는 의견을 내놓았다. 이처럼 인도의 배터리 제조 능력을 점진적으로 개선해 나가기 위해서는 원료의 안정적인 공급과 제조 기술의 성장이 선결 과제로 보인다.

배터리 생산 장려를 위한 정부의 정책과 민간투자 현황

오래전부터 인도 정부는 배터리식 에너지 저장기술이 갖는 잠재력과 기후 변화에 대한 대응 필요성을 인식하였고, 지난 2019년 ‘National Mission on Transformative Mobility and Battery Storage(이동 혁신 및 배터리 저장 기술 촉진 계획)’를 발표했다. 이를 통해 재생에너지의 활용 비중을 증가시킴으로써 전력 발전의 지속 가능성을 도모하고, 산업 전반에 배터리식 에너지 저장기술을 보급할 예정이다.

인도 중공업부에서는 인도에 기가(GIGA)급 규모의 ACC(Advanced Chemistry Cell) 배터리 제조시설을 설립하려는 국내외 투자자 모두에게 생산 연계 인센티브 제도(ACC PLI)를 적용하겠다고 2021년 6월 9일 밝혔다. ACC PLI 제도를 통해 5년에 걸쳐 약 24억 달러의 보조금이 지급될 예정이며, 이를 통해 전기 에너지를 전기-화학 또는 화학 형태로 저장하고 필요할 때 전기 에너지로 다시 변환해 사용할 수 있게 해주는 첨단 에너지 저장기술을 갖출 수 있게 될 것으로 기대된다. 또한 인도 정부는 배터리 제조 원료의 의존성 문제를 완화시키기 위해 호주 정부와 리튬, 코발트 등의 원료 채굴을 위한 600만 달러 규모 투자 계약을 맺기도 했다.

민간기업에서도 투자 활동이 활발히 이루어지고 있다. 지난 2018년 6월, 인도에서 가장 큰 납산배터리 제조업체인 Exide Industries는 약 268만 달러를 투자해 스위스의 에너지 저장 솔루션 회사 Leclanché와 리튬 배터리 합작 투자회사 Exide Leclanche Energy Private Limited를 설립했다. Haryana에 본사를 둔 전자제품 제조사 Indian Technological Products(ITP)는 Gurugram에 연간 100MWh가량 생산이 가능한 리튬이온전지 공장을 개설하겠다고 발표했으며, 니켈-망간-코발트 (NMC)기술과 리튬 이온-인산염 (LFP) 기술을 중심으로 배터리를 생산할 예정이다. 미국에 본사를 둔 에너지 저장 전문업체 Powin Energy는 인도 재생에너지 시장의 특성에 맞는 배터리식 에너지 저장 솔루션을 제공하기 위해 인도의 O2 Power와 계약을 체결했다고 발표했다. Reliance New Energy Limited (Reliance)는 현재 네덜란드에 본사를 둔 인산염(LFP) 배터리 전문 기업 Lithium Werks의 자산 대부분을 인수하는 계약을 체결했으며, 미국에 본사를 둔 칼슘 안티모니 액체 금속 배터리 제조 스타트업 Ambri에도 5000만 달러를 투자했다. Telangana주에 본사를 둔 리튬-이온-인산염(lithium-iron-phosphate) 배터리 제조업체 Roshan Energy Technologies는 미국의 리튬 생산업체 Barrel Energy와 전기차량용 리튬 전지 개발 및 생산에 대한 파트너십을 체결할 예정이라고 발표했다.

원료 의존도 문제의 돌파구가 되어줄 배터리 재활용 기술

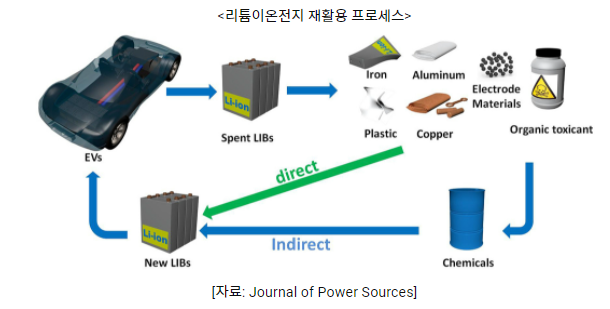

Economic Times의 한 기사에 따르면, 전기 자동차에 사용되는 배터리의 수명은 보통 10년 미만이라고 한다. 5~8년 정도 사용한 배터리에서 생성되는 전력은 전기차를 구동하기에는 에너지 공급량이 충분하지 않다. 따라서 전기차량용 배터리의 수명이 70-80% 이하로 떨어지게 되면 가정이나 에너지저장 부문 등 다른 응용 분야에서 재사용하거나 코발트, 리튬, 니켈 등과 같은 원료를 추출해내는 데에 쓰이는 것이 적절하다고 한다. 국제에너지기구(IEA)에서는 2030년까지 약 100~120GWh의 전기 자동차용 배터리가 폐기처분될 예정이며, 이는 현재 연간 배터리 생산량과 거의 맞먹는 수준이라고 밝혔다. 이렇게 폐기되는 배터리를 처리할 수 있는 효과적인 방법이 제시되지 않는다면 이 또한 치명적인 환경 파괴를 유발할 것이라고 한다. 다행히 리튬이온전지는 재활용이 용이하다고 한다. 2030년까지 총 70GWh가량의 폐전지가 발생할 것으로 예상되는데, 그중 약 90%는 적절한 처리를 통해 재활용할 수 있다고 알려져 있다.

2019년 10월 인도 정부에서는 리튬이온전지 재활용을 위한 정책을 수립하는 과정에 있다고 발표한 바 있으며, 현재는 이 정책의 가이드라인 정도만이 제시된 상황이다. 정책에 따르면 배터리 재활용 업체에 대해 세금 감면 혜택이 제공될 예정이며, EPR(Extended Producer Responsibility) 규범에 따라 배터리 생산자에게 중고 배터리를 수거할 책임을 부과할 것이 제안되었다. 또한 배터리 재활용 시설을 설립하는 회사에 대한 인센티브도 제공할 것으로 예상된다.

그런데 아직까지는 인도에서 폐리튬이온전지의 수집, 저장 및 재활용을 위한 인프라와 기술이 제대로 자리 잡지 못한 상황이다. Economic Times에 따르면 2030년이면 인도의 연간 배터리 재활용 규모가 22~23GWh 정도 될 것이며, 이를 금액으로 환산하면 약 10억 달러 수준이 될 것이라고 한다. Mobility Outlook의 추정에 따르면 2020년 기준 인도에서 약 0.4GWh 규모의 재활용 가능한 배터리가 발생했으나 재활용으로 이어진 비율은 극히 일부에 불과하다. 인도가 배터리 원료에 대한 수입 의존도가 높은 만큼 배터리 제조를 지속 가능하게 만들기 위해서는 빠른 시일 내에 대규모 배터리 재활용 인프라에 투자해야 한다고 전문가들은 지적하고 있다.

높은 배터리 재활용 비용 또한 해결해야 할 하나의 과제이다. 업계에 따르면 인도에서 리튬 이온 배터리를 재활용하는 데 드는 비용은 1kg당 90~100루피(약 1.2달러) 정도라고 한다. 리튬이온배터리 재활용 시설은 자원의 수집, 운송 및 관리를 위한 기술에 높은 초기 투자가 필요하지만 그에 반해 수익률은 낮다. 따라서 손익분기점을 넘기는 데에는 최소 5년 정도의 시간이 걸린다고 한다. 그럼에도 불구하고 중장기적으로 봤을 때 인도의 배터리 재활용 시장 전망은 밝다. 배터리 재활용 기술의 발전은 인도의 전기차와 에너지저장 산업이 지속적으로 성장할 기반을 마련할 것이며, 원료의 해외 의존도 또한 완화 시켜줄 것이다. Mobility Outlook에서는 2030년이면 인도 내의 재활용 배터리를 통해 60GWh가량의 배터리를 재생산할 수 있을 것이며, 이를 통해 기존 대비 이산화탄소 배출을 90% 가까이 감축할 수 있을 것이라고 발표하기도 했다.

한편, 인도의 일부 기업에서는 이미 배터리 재활용 사업에 뛰어든 것으로 확인된다. 인도에서 배터리 재활용을 가장 많이 하는 회사로 알려진 Gravita에서는 Amara Raja Batteries, HBL Power 등과 같은 배터리 제조사와 협약을 통해 배터리 재활용 사업을 진행하고 있으며, 폐전지로부터 원료를 추출한 뒤 배터리 제조사에 다시 납품하고 있다. 현지 언론에서는 Gravita가 인도의 배터리 재활용 산업을 선도하고 있다고 언급할 정도로 많은 주목받고 있다. 전자기기 재활용 회사인 Attero에서도 리튬이온전지 재활용 사업 계획을 밝혔다. CEO Nitin Gupta는 인도에서 한 해에만 생산되는 폐 리튬이온전지가 5만 톤이 넘으며, 이를 사업 기회로 활용하기 위해 자사의 기존 리튬이온전지 재활용 용량을 연간 1만1000MT(Metric Ton)까지 끌어올릴 수 있도록 약 4000만 달러를 투자할 계획이라고 밝혔다.

시사점

배터리는 디지털 시대에 매우 중요한 기술이다. 소형 가전에서 의료, 우주 항공에 이르기까지 배터리는 우리 주변에서 볼 수 있는 수많은 전자장치에 사용된다. 새로운 제품 혹은 기술이 출현하면서 앞으로도 배터리에 대한 수요는 지속될 것으로 전망된다. 인도에서도 전기차의 도입 확대와 재생에너지 사용 증대로 인해 배터리 산업의 성장이 특히 기대되는 상황이다. 또한 리튬이온전지의 순환 경제는 인도 전기차 및 에너지 저장산업의 장기적인 성장을 뒷받침할 것이다. 배터리 재활용 산업은 기존의 리튬전지 제조업체에도 새로운 비즈니스 기회를 창출함으로써 인도 정부의 AatmaNirbhar Bharat(자주적인 인도) 사명을 완수할 수 있을 것이다. 그러나 아직은 인도의 배터리 재활용 산업이 초기 성장 단계에 머물러 있는 만큼 우리 기업들도 상황을 예의 주시할 필요가 있어 보인다. 인도 정부의 정책을 주기적으로 모니터링해 진출 전략을 모색해 본다면 좋은 기회가 생길 것으로 기대된다.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 인도의 떠오르는 블루오션, 신재생에너지 시장 심층 분석 – 2 | 2022-05-24 |

|---|---|---|

| 다음글 | 러시아-우크라이나 사태가 인도 경제에 미치는 영향 | 2022-05-24 |