코로나로 어려움을 겪는 태국 물류산업

태국 KOTRA 2020/11/11

- 물류산업 2조2000억 밧 규모, 태국 GDP의 13% 차지 -

- 화물운송 지연 발생, 미국행 가전 및 장갑 운송은 호조, 이커머스 발달로 인한 택배업 성행 -

2018년 세계은행의 물류성과지수(LPI)에 따르면 태국은 조사대상 167개국 중 32위로 아세안 국가 중 싱가포르 다음으로 순위가 높다. 또한 태국 물류산업 시장 규모는 2조 밧(654억 달러) 이상이며, 물류 산업은 태국 GDP의 약 13%를 차지하는 주요 산업 중의 하나이다. 이러한 물류산업이 코로나19의 영향으로 2020년 업계 역사상 처음으로 마이너스 성장의 위기를 맞고 있다.

태국 물류산업 시장 규모

세계은행(World Bank)의 2018년 물류성과지수(LPI; Logistics Performance Index)에 따르면 태국은 167개국 중 32위를 차지했다. 이는 2016년 45위 대비 13계단 상승한 수치이며, 6개의 평가지표가 모두 개선된 가운데 개선폭이 가장 큰 분야는 적시성, 추적서비스 등이다.

세계은행(World Bank) 발표 태국 물류성과지수(LPI)

주: 각 부문의 만점은 5.0점이며 2018년 1위는 독일, 대한민국은 25위를 차지

자료: 세계은행(World Bank)

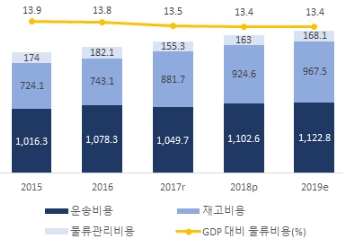

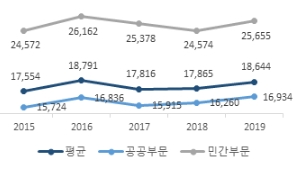

물류산업은 태국 경제의 중요 기간산업의 한 부분을 차지한다. 지난 5년간 태국 물류비용은 전반적으로 상승하고 있으나 GDP 대비 물류비용은 감소세이다.

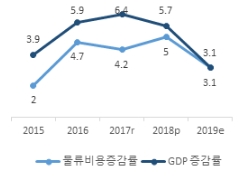

국가경제사회발전위원회(NESDC)에 의하면, 2019년 태국의 물류비용은 2조2584억 밧(738억7635만 달러)으로 태국GDP의 13.4%를 차지했다, 2019년 물류비용은 증가율은 3.1%로 2017년과 2018년(각각 6.4%, 5.7% 증가) 대비 감소했다. 2019년의 성장률 둔화는 미-중 무역갈등으로 촉발된 글로벌 교역의 불안전성에 기인한 것으로 분석된다.

지난 5년간 화물 취급량이 가장 많았던 해는 2015년으로 연간 총 95만8497만 톤의 화물을 취급했으며, 2019년 총 화물량은 전년대비 0.7% 감소한 94만6753톤에 달했다.

태국 물류 비용 및 GDP 대비 비중(2015~2019년)

(단위: 십억 밧, %)

자료: 국가경제사회개발위원회(NESDC)

물류 비용 증감률 및 GDP 성장률

(단위: %)

연간 화물량

(단위: 십억 톤)

자료: 국가경제사회개발위원회(NESDC)

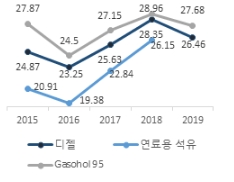

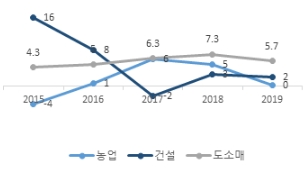

물류비용에 영향을 미치는 요소로 유가와 임금, 국제 교역 규모, 물류 시스템 의존도가 높은 농업, 건설업, 도소매업 등의 산업 성장률 등이 있다. 유가는 2018년부터 하락세를 나타내고 있으나 물류 및 창고업 종사자 평균 임금은 2018년부터 증가하고 있다.

평균 연료 소매 가격

(단위: 밧/리터)

물류 및 창고 부문의 월 평균 노동 임금

(단위: 밧/월)

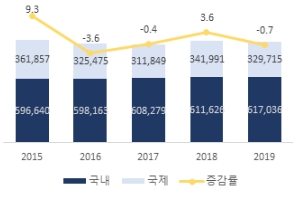

연간 수출입 규모

(단위: 십억 밧)

관련업종의 연간 제조업 가치 변화

(단위: %)

자료: 태국중앙은행 (BOT), 국가경제사회개발위원회(NESDC)

코로나19 이후 물류 업계 상황 및 트렌드

태국 물류기업 B사의 임원은 KOTRA 방콕 무역관과의 인터뷰에서 태국 물류 산업 침체의 가장 큰 원인으로 상업용 항공기 입국 금지 및 외국인 입국제한 등의 이동제한 조치를 꼽았다.

항공화물 운송의 경우 소량 화물은 어려움이 없으나 대형 화물의 경우 과거 대비 현저하게 축소된 항공편 운행으로 인해 수요는 꾸준히 발생하지만 각 기업의 선적 경쟁도 치열하고 운송기간도 늘어난 상황이다. 해상화물 운송의 경우 과거 한국에서 태국까지 운송기간이 약 일주일이 소요됐으나 현재는 출항지연이 빈번히 발생해 기간이 연쇄적으로 지연되고 있다고 한다.

B사에 의하면 품목 측면에서 코로나로 인한 자동차 업계 타격, 주요 프로젝트 지연, 건설경기 침체 등으로 한국발 철강 제품 등의 운송이 현저히 감소했으나 전기전자 산업 관련 원자재, 부품, 완제품 운송은 증가하고 있다. 특히 미국 및 유럽인들의 가정 내 체류시간 증가(집콕)로 인한 가전제품 수요 증가로 원자재 또는 부품의 수입과 냉장고, 에어컨 등의 완제품 수출이 증가하고 있기 때문이다. 그리고 태국의 니트릴 장갑 수출이 활발하게 이뤄지고 있는 바 관련 운송은 수요 대비 공급이 따라가지 못하는 상황이라고 전했다.

코로나 사태로 인한 물류업계의 가장 큰 트렌드는 이커머스 발달로 인한 택배서비스의 발달이다. 물류업체들은 전반적인 매출 감소를 상쇄하기 위해 이커머스 기업들과의 파트너십을 형성하는 등 ‘뉴노멀형 물류 사업’을 수행 중이다. 태국 증시 상장기업인 트리플아이 로지스틱스(Triple I Logistics PCL) 사는 코로나19로 인해 사업방향을 국제 선적에서 국내 기반 서비스로 수정했다. 자사의 계열사인 갤럭시 벤처스(Galaxy Ventures Co., Ltd)를 통해 이커머스 고객 서비스를 위한 디지털 기반의 전자물류 서비스를 개발하고 물류센터 온라인 플랫폼을 통해 신선식품 등의 배송이 이뤄질 수 있는 시스템을 구축했다.

또 다른 트렌드는 저온유통 시스템의 발달이다. JWD사(JWD InfoLogistics PCL)는 태국 내 해산물 유통으로 유명한 사뭇사콘주의 마하차이 지역 등 신선 유통 수요가 높은 지역에 자사의 물류창고 내 저온 보관 시설을 늘리고 있다. 이에 더해 JWD사는 한국의 CJ로지스틱스와 협력해 식당 및 개인 고객을 대상으로 저온유통 빠른 배송 서비스를 방콕 및 수도권 지역을 중심으로 시작했으며, 점차 다른 지역으로 확장해 갈 계획이다.

태국 정부의 물류산업 관련 정책

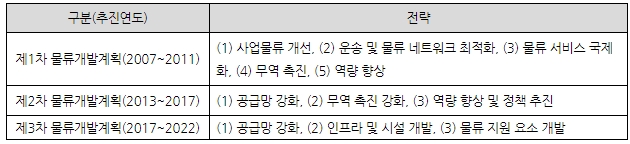

태국 정부는 물류 분야의 선진화를 위해 여러 가지 지원책을 수립해왔다. 태국 국가경제사회개발위원회(NESDC)는 2007년부터 보다 효율적인 국가 물류 시스템 발전을 위한 전략 수립 및 정책 프레임워크 확보 차원에서 매 5년마다 5개년 물류개발계획을 수립해 실행 중이다. 현재는 제3차 물류개발계획(2017~2022) 추진 단계로 물류 공급망 강화, 인프라 및 시설 개발, 물류산업 지원요소 개발에 중점을 두고 있다.

태국 물류개발계획

자료: 국가경제사회개발위원회(NESDC)

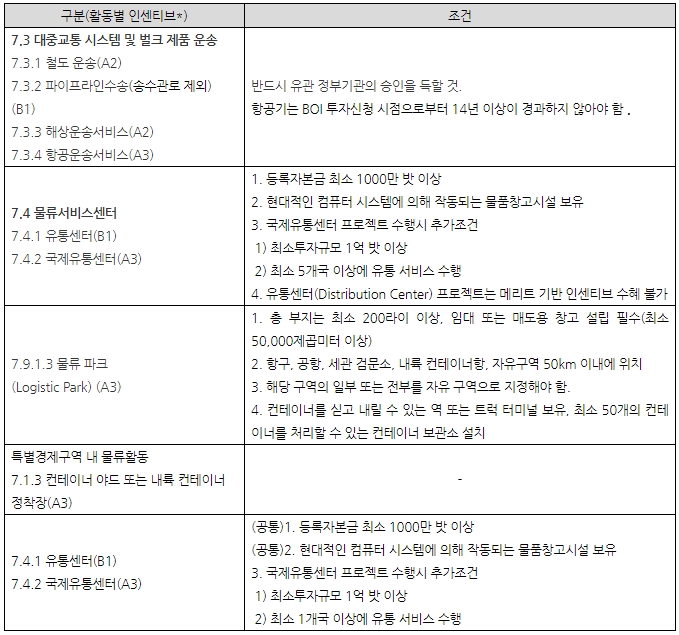

태국 정부는 ‘항공 및 물류산업’을 국가의제인 ‘태국 4.0정책’을 실현하기 위한 12대 육성산업의 하나로 포함시켰다. 한편, 태국투자청(BOI)은 벌크 제품 운송, 물류서비스센터 설치, 물류파크 설립 등 투자청에서 투자촉진활동으로 지정한 물류개발 프로젝트 수행 시 과세 및 비과세 혜택을 제공하고 있다. 뿐만아니라 10대 특별경제구역(SEZ)* 내 컨테이너 야드 또는 내륙 컨테이너 보관소, 유통센터, 국제유통센터 설립 시에는 활동별 법인세 면제기간 종료 후 추가로 5년간 법인세 50% 감면 혜택이 주어진다.

주*: 특별경제구역(SEZ)은 딱, 사께우, 묵다한, 송클라, 치앙라이, 농카이, 나콘파놈, 깐짜나부리, 나라티왓주를 의미

태국 투자청(BOI)에서 지원하는 물류 관련 활동 내역

주*: (A2) 법인세 최대 8년간 면제, (A3) 5년, (B1) 법인세 면제 없음.

(공통 혜택 사항) 기계류에 대한 수입관세면제, 가공 후 수출용 원자재 수입관세 면제, 비세제 혜택

자료: 2020년 태국투자청 투자가이드

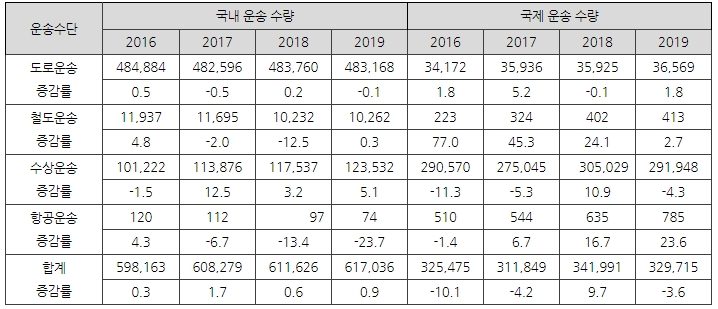

운송수단별 화물운송량

국내 운송 기준 도로운송과 수상운송이 주요 운송수단에 해당한다. 2019년 태국 내 화물 총운송량의 78.3%를 도로 운송이 차지했으며(48만 3168톤), 수상운송은 19.9%를 차지했다. 국제운송의 경우 해상운송이 가장 주된 운송수단이며 이어서 도로, 항공, 철도 운송 순이다.

운송수단별 국내 및 국제 화물 운송량

(단위: 천 톤, %)

자료: 국가경제사회개발위원회(NESDC)

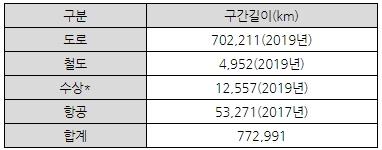

태국 교통 네트워크는 70만2211km의 도로를 비롯해 항공 5만 3271km, 수상 1만2557km 등 총 77만2991km에 달한다.

태국 교통 네트워크

주*: 내륙수로(km)

자료: 교통부 (MoT), 국가경제사회개발위원회(NESDC)

태국 교통부에 따르면 2018년 기준 육로를 통해 운송되는 주요 품목은 사탕수수(21.6%), 카사바(6.4%), 모래·자갈·점토·슬래그(10.7%), 광석·금속폐기물(7.7%), 석유제품(6.6%) 등이다.

철도 운송은 대량 운송이 가능하고 다른 운송수단에 비해 운송 비용이 저렴한데다 육로운송 대비 오염물질 배출이 적다는 장점을 갖추고 있다. 그러나 대기 시간이 길고 운반 도중 물품 손상의 우려가 있다는 점이 단점이다. 또한 국가의 제한된 철도 노선으로 인해 목적지 및 그 인근으로 운송이 어려운 경우도 있다. 철도운송을 통해 운송되는 물품은 시멘트나 석유제품 등 무게가 있는 물품이 대부분이다.

태국에는 42개의 화물 항구가 있으며, 태국항만공사(PAT)에서 운영하는 5개의 주요 항구는 램차방항, 방콕항, 치앙생항, 치앙콩항 그리고 라농항이다. 램차방항은 태국 최대 항구로 2019년 877억4900만 톤의 화물을 취급해 5대 항구 물동량의 80%를 차지했다.

태국민간항공청(CAAT)에 의하면 2019년 항공 화물 운송은 전년대비 소폭 감소했다. 2019년까지 국제선 항공편을 통해 운송되는 화물은 최근 몇 년간 안정세를 유지하고 있는 반면, 국내선 항공 화물은 지난 2년 사이 40% 감소했다.

태국 내 주요 물류·운송업체 소개

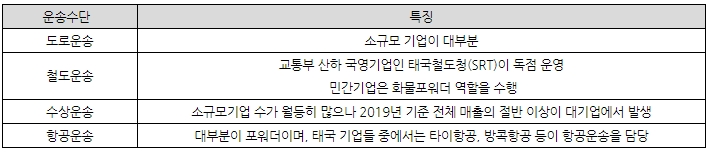

태국 내 운송수단별 운영기업 특징

자료: 크룽스리 리서치, 철도청, 사업개발국, 항공사 연례보고서 자료 종합

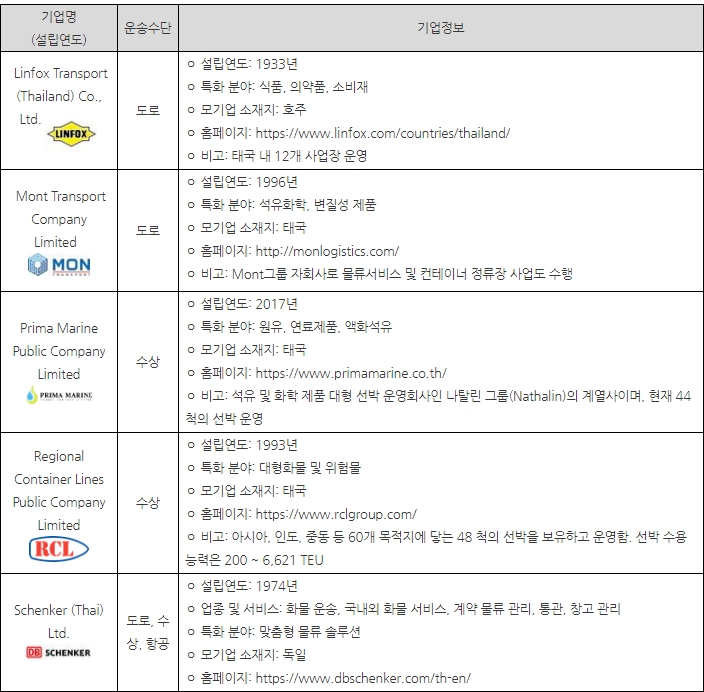

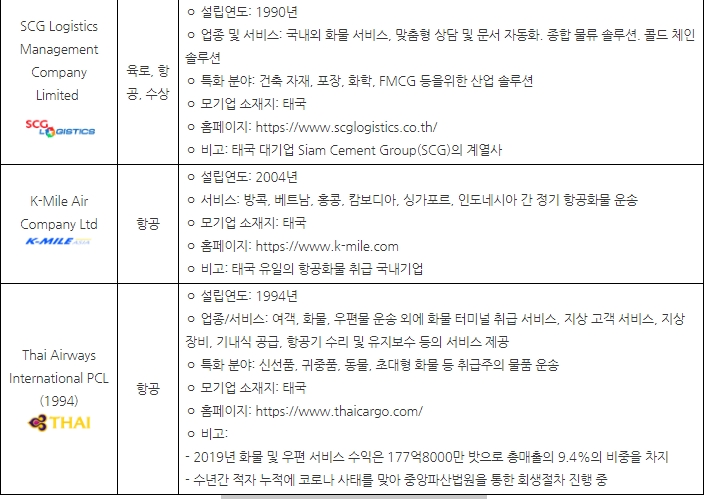

태국에서 활동 중인 주요 물류·운송 기업정보를 아래와 같이 소개한다.

태국 내 주요 물류·운송 기업 정보

자료: Corpus, 사업개발국 (DBD), 각 사 홈페이지

전망 및 시사점

태국운송물류협회(Thai Transportation and Logistics Association)의 회장인 줌폰 사이추어(Mr. Chumpol Saichuer)씨는 방콕 포스트와의 인터뷰에서 코로나 팬데믹으로 인한 글로벌 경기 침체로 인해 태국 물류산업은 업계 사상 처음으로 약 10%의 마이너스 성장세를 기록할 것으로 전망했다. KOTRA 방콕 무역관과 인터뷰를 진행했던 물류업체 B사도 태국 물류산업의 어려운 상황은 최소 2021년까지 지속될 것으로 내다봤다.

우리나라 수출 기업들은 코로나 사태 발발 이후 물품의 선적 및 물류 운송에 걸리는 시간이 과거 대비 길어진 만큼 변화된 상황에 맞춰 제품 수출입 시점에 대한 조정이 필요할 것으로 보이며, 최근 니트릴 장갑 선적 사기 또는 태국 세관의 비관세 품목에 대한 관세 부과 등의 사례가 목격되고 있는 바 이러한 부분에 대한 세심한 주의가 필요하다.

작성자: 김민수, Chanatta Thararos

자료: 세계은행(World Bank), 국가경제사회개발협의회(NESDC), 농업경제실(OAE), 사업개발국(DBD), 태국중앙은행(BOT), 태국투자청(BOI), 태국통계청(NSO), 민간항공청(CAAT), 태국교통부(MOT), 태국투자청(BOI), 크룽스리 리서치(Krungsri Research), 물류/운송기업 홈페이지(Linfox Transport, Prima Marine, Regional Container Lines, Schenker, SCG Logistics Management, K-Mile Air, Thai Airways International), 현지언론(Bangkok Post, Prachachat, Posttoday), Maaconsultant, Easternhsr, Corpus, Triple I Logistics, Tech Sauce 및 KOTRA 방콕 무역관 보유자료 종합

< 저작권자 ⓒ KOTRA & KOTRA 해외시장뉴스 >

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 말레이시아, 외국인 인재 고용 신규 규제 시행 | 2020-11-10 |

|---|---|---|

| 다음글 | 2020년 미얀마 선거 결과와 영향 | 2020-11-17 |